Địa chỉ

304 North Cardinal St.

Dorchester Center, MA 02124

Địa chỉ

304 North Cardinal St.

Dorchester Center, MA 02124

Bạn sẽ học được gì?

Đầu tư giá trị vẫn là một trong những phương pháp có tác động lớn số 1 tới những người dân tham gia thị trường, bất kể những nhà góp vốn đầu tư thành viên cho tới quỹ góp vốn đầu tư chuyên nghiệp. Trong số đó, nguyên tắc cơ bản nhất của phương pháp góp vốn đầu tư giá trị là xác lập giá trị nội tại (giá trị thực) của CP.

“Mua khi giá thị trường thấp hơn giá trị thực CP và đẩy ra khi giá thị trường cao hơn nữa hoặc bằng giá trị thực cô phiếu“.

Vậy, làm thế nào để xác lập giá tốt trị thực của CP?

GoValue xin trình làng đến bạn đọc 3 phương pháp định giá được vận dụng khá phổ cập trên toàn thế giới, gồm có:

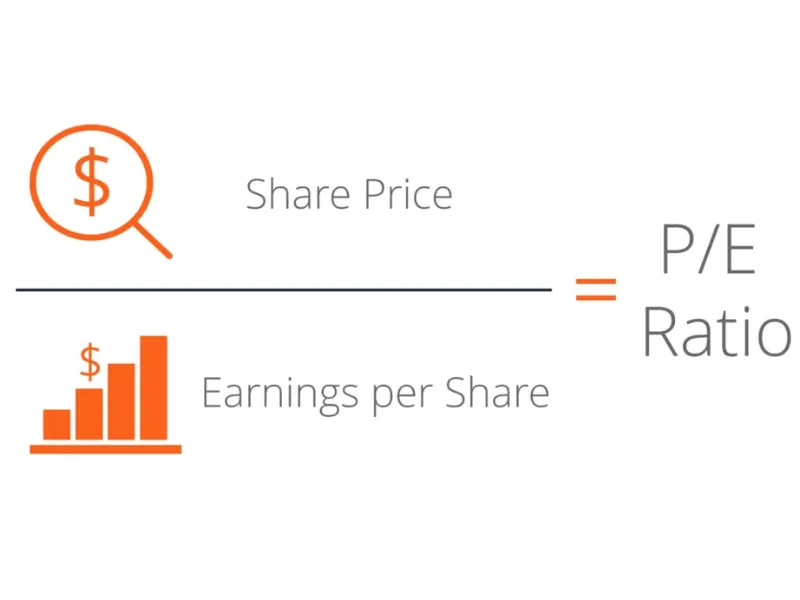

Tỷ số P./E là quan hệ tỷ trọng giữa giá thị trường của CP (P.rice) so với thu nhập một CP (EP.S). Nó phản ánh: để sở hữu được một đồng thu nhập từ CP, nhà góp vốn đầu tư sẵn sàng trả bao nhiêu tiền?

Công thức định giá: P. = EP.S x P./Engành

toàn thân>

Trong số đó:P.: Giá CP

EP.S: Lãi cơ bản trên 1 CP

P./Engành là Hệ số Giá/Thu nhập của ngành mà doanh nghiệp đang hoạt động giải trí và sinh hoạt

– Để tính P./E trung bình ngành, ta cần lựa chọn ra những doanh nghiệp trong ngành có cùng quy mô, tỷ suất lợi nhuận hay mức độ rủi ro đáng tiếc, tính toán chỉ số P./E của từng doanh nghiệp, rồi từ đó tính ra P./E ngành theo phương pháp trung bình hoặc trung bình gia quyền với trọng số là vốn hóa thị trường.

– Hoặc, những cách đơn thuần và giản dị nhất là lấy số liệu từ những công ty góp vốn đầu tư và sàn chứng khoán. (Tìm hiểu thêm Lấy số liệu chỉ số trung bình ngành ở đâu?)

*******

Dòng tiền thuần của doanh nghiệp FCFF là tổng tiền tệ thu nhập của toàn bộ những đối tượng người tiêu dùng có quyền lợi trong doanh nghiệp (gồm: Chủ nợ và Chủ sở hữu (cổ đông)).

Dòng tiền thuần FCFF phản ánh: tiền tệ sau thuế từ hoạt động giải trí và sinh hoạt marketing được phân phối cho toàn bộ chủ nợ và chủ sở hữu doanh nghiệp (không tính đến cơ cấu tổ chức triển khai nguồn vốn của doanh nghiệp).

Cách 1: Cộng những tiền tệ thu nhập của chủ nợ và chủ sở hữu doanh nghiệp:

FCFF = Dòng tiền thuần VCSH + Chi tiêu lãi vay x (1 – Thuế suất thuế TNDoanh Nghiệp) + Thanh toán nợ gốc – Vay nợ mới + Cổ tức ưu đãi

Cách 2: Sử dụng chỉ tiêu EBIT:

FCFF = EBIT x (1 – Thuế suất thuế TNDoanh Nghiệp) – Chi góp vốn đầu tư mới vào TSCĐ + Khấu hao – Thay đổi VLĐ

Trong số đó: Thay đổi VLĐ thường được xác lập bằng chênh lệch VLĐ thời gian cuối kỳ so với VLĐ thời gian đầu kỳ.

Khi đó, Giá trị doanh nghiệp được xem bằng phương pháp chiết khấu tiền tệ thuần (FCFF) theo ngân sách sử dụng vốn trung bình của doanh nghiệp. Công thức tổng quát như sau:

toàn thân>

Trong số đó:V: Giá trị doanh nghiệp (gồm có mức giá trị của chủ nợ và chủ sở hữu)

FCFFt: Dòng tiền thuần của doanh nghiệp năm t

WACC: Chi tiêu sử dụng vốn trung bình của doanh nghiệp

(Tìm hiểu thêm về Cách tính ngân sách sử dụng vốn trung bình WACC)

* Thực tế, tiền tệ thuần của doanh nghiệp trọn vẹn có thể tăng trưởng ổn định hoặc thay đổi.

Trường hợp 1: Dòng tiền thuần FCFF của doanh nghiệp tăng trưởng ổn định với vận tốc (g):

Với giả định: g vàlt; WACC. Khi đó, Giá trị doanh nghiệp sẽ tiến hành tính bằng:

Trường hợp 2: Dòng tiền thuần FCFF của doanh nghiệp tăng trưởng tạm bợ:

Với giả định: Dòng tiền thuần FCFF của doanh nghiệp có vận tốc tăng trưởng rất khác nhau giữa những quá trình. Giai đoạn 1 từ thời gian năm thứ nhất đến năm thứ k, tăng trưởng với vận tốc g. Giai đoạn 2 từ thời gian năm thứ (k + 1), tăng trưởng ổn định với vận tốc g’. (g và g’ vàlt;WACC)

Khi đó, Giá trị doanh nghiệp (Vo) được xem bằng:

Trong số đó:

Sau khi xác lập được Giá trị của doanh nghiệp (Vo), ta xác lập Giá trị doanh nghiệp thuộc VCSH như sau:

VE = Vo – VD

Trong số đó: VD: Giá trị những số tiền nợ phải trả (chủ nợ)

Như vậy, Giá CP được định giá theo phương pháp chiết khấu tiền tệ thuần (FCFF) được xem:

P.hương pháp chiết khấu tiền tệ thuần FCFF có ưu điểm là: Cho thấy dòng thu nhập của doanh nghiệp từ việc sử dụng tài sản (không tính đến cơ cấu tổ chức triển khai nguồn vốn); Khi dòng thu nhập tăng thêm đáng kể thì giá trị doanh nghiệp cũng tăng thêm; P.hù thích phù hợp với những doanh nghiệp có sử dụng đòn kích bẩy tài chính cao hoặc đang trong quy trình thay đổi đòn kích bẩy tài chính.

Tuy nhiên, nhược điểm của phương pháp là:

*******

Dòng tiền thuần vốn chủ sở hữu FCFE là tổng tiền tệ thu nhập sau thuế dành riêng cho chủ sở hữu doanh nghiệp.

Dòng tiền thuần vốn chủ sở hữu FCFE phản ánh: tiền tệ sau thuế từ hoạt động giải trí và sinh hoạt marketing được phân phối cho chủ sở hữu doanh nghiệp, sau khoản thời hạn hoàn trả lãi và vốn vay cho chủ nợ, chi trả những ngân sách góp vốn đầu tư mới và thay đổi về nhu yếu vốn lưu động.

Cách 1: FCFE = (EBIT – Lãi vay) x (1 – Thuế suất thuế TNDoanh Nghiệp) – Chi góp vốn đầu tư mới vào TSCĐ + Khấu hao – Thay đổi VLĐ + (Vay nợ mới – Trả nợ gốc cũ)

Cách 2: FCFE = Lợi nhuận ròng (NI) – Chi góp vốn đầu tư mới vào TSCĐ + Khấu hao – Thay đổi VLĐ + (Vay nợ mới – Trả nợ gốc cũ)

Khi đó, Giá trị doanh nghiệp cho chủ sở hữu được xem bằng phương pháp chiết khấu tiền tệ thuần vốn chủ sở hữu (FCFE) theo ngân sách sử dụng vốn chủ sở hữu của doanh nghiệp. Công thức tổng quát như sau:

toàn thân>

Trong số đó:V: Giá trị doanh nghiệp thuộc vốn chủ sở hữu

FCFEt: Dòng tiền thuần vốn chủ sở hữu của doanh nghiệp năm t

rE: Chi tiêu sử dụng vốn chủ sở hữu của doanh nghiệp

* Giống như phương pháp FCFF, xác lập giá trị doanh nghiệp cho chủ sở hữu theo tiền tệ thuần vốn chủ sở hữu FCFE trọn vẹn có thể vận dụng trong trường hợp tiền tệ này tăng trưởng đều hoặc không đều.

Trường hợp 1: Dòng tiền thuần vốn chủ sở hữu FCFE của doanh nghiệp tăng trưởng ổn định với vận tốc (g):

Khi đó, Giá trị doanh nghiệp thuộc vốn chủ sở hữu sẽ tiến hành tính bằng:

Trường hợp 2: Dòng tiền thuần vốn chủ sở hữu FCFE của doanh nghiệp tăng trưởng tạm bợ:

Với giả định: Dòng tiền thuần vốn chủ sở hữu FCFE của doanh nghiệp có vận tốc tăng trưởng rất khác nhau giữa những quá trình. Giai đoạn 1 từ thời gian năm thứ nhất đến năm thứ k, tăng trưởng với vận tốc g. Giai đoạn 2 từ thời gian năm thứ (k + 1), tăng trưởng ổn định với vận tốc g’. (g và g’ vàlt; rE)

Khi đó, Giá trị doanh nghiệp thuộc vốn chủ sở hữu được xem bằng:

Trong số đó:

Như vậy, Giá CP được định giá theo phương pháp chiết khấu tiền tệ thuần vốn chủ sở hữu (FCFE) được xem:

P.hương pháp chiết khấu tiền tệ thuần vốn chủ sở hữu FCFE có ưu điểm giống phương pháp FCFF, tuy nhiên phương pháp này cho kết quả đúng chuẩn hơn, nhất là so với doanh nghiệp tiến hành quyết sách chi trả cổ tức thấp.

Tất nhiên, để trọn vẹn có thể định giá doanh nghiệp một những cách đúng chuẩn, bạn cũng phải am hiểu những chỉ số tài chính. Hiểu được những chỉ số tài chính sẽ tương hỗ cho bạn biết được: sức mạnh hiện tại của doanh nghiệp ra sao? hay làm chứng minh và khẳng định thêm những giả định của bạn về lệch giá – lợi nhuận trong tương lai của doanh nghiệp…

Bạn trọn vẹn có thể tìm hiểu thêm: Ý nghĩa và những cách sử dụng những chỉ số tài chính cơ bản trong phân tích doanh nghiệp

Tìm hiểu thêm: Chia sẻ những cách định giá CP theo công thức của Benjamin Graham

Tìm hiểu thêm: Chia sẻ những cách định giá CP như một Chuyên Viên bằng phương pháp Absolute P.E