Địa chỉ

304 North Cardinal St.

Dorchester Center, MA 02124

Địa chỉ

304 North Cardinal St.

Dorchester Center, MA 02124

Hình thức kế toán Nhật ký chung trong tiếng anh là Tạp chí phổ thông.

Hình thức kế toán Nhật ký chung là hình thức kế toán trong đó các nghiệp vụ kinh tế, tài chính phát sinh phải được ghi sổ Nhật ký (trọng tâm là sổ Nhật ký chung) theo trình tự thời gian phát sinh và nội dung kinh tế của nghiệp vụ đó. .

Kế toán lấy số liệu trên các Nhật ký để ghi vào Sổ Cái theo từng nghiệp vụ phát sinh.

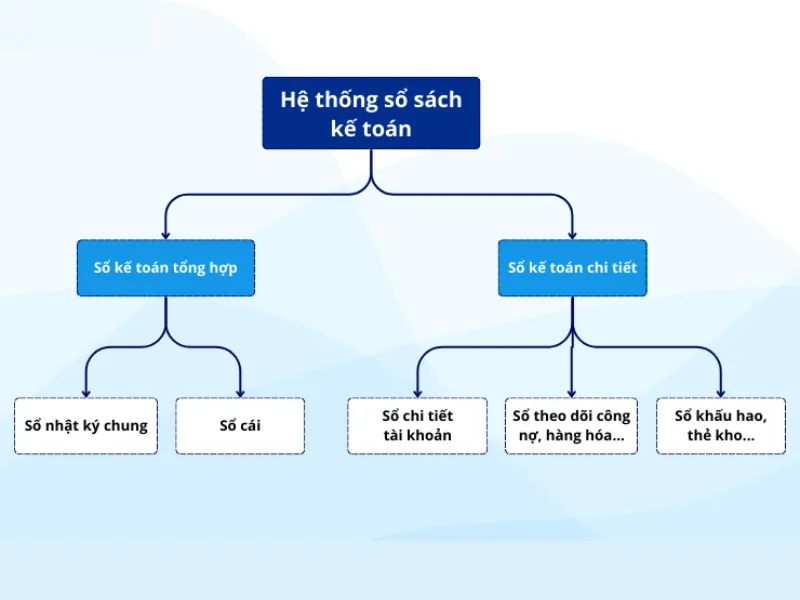

Sổ nhật ký

Sổ Nhật ký dùng để ghi chép các nghiệp vụ kinh tế phát sinh trong từng kỳ kế toán và trong niên độ kế toán theo trình tự thời gian và mối quan hệ đối ứng với các tài khoản của nghiệp vụ đó.

Các loại nhật ký

Thông thường, các giao dịch sẽ được ghi vào Nhật ký chung.

Với mục đích cụ thể theo yêu cầu quản lý, kế toán sẽ thiết kế các sổ nhật ký đặc biệt:

1. Nhật ký mua hàng: Ghi chép việc mua có ghi có sản phẩm, hàng hóa đã dùng để bán

2. Mua hàng Trả lại và Giảm giá Hàng mua: ghi nhận các giao dịch mua để bán nhưng bị trả lại nhà cung cấp hoặc giảm giá mua do kém chất lượng, không đảm bảo chất lượng hoặc không đúng như quy định trong đơn mua hàng. hợp đồng kinh tế

3. Nhật ký bán hàng: Ghi lại việc bán hàng hóa bằng tín dụng

4. Nhật ký bán hàng trả lại và chiết khấu bán hàng: Ghi lại các khoản bán hàng trả lại và các khoản chiết khấu bán hàng do kém chất lượng, không đảm bảo chất lượng, không đúng quy định trong hợp đồng kinh tế.

5. Sổ nhật ký thu tiền: Ghi chép tất cả các hợp đồng thu tiền

6. Nhật ký thanh toán tiền mặt: Ghi lại tất cả các hợp đồng thanh toán

Sổ cái

Sổ Cái dùng để ghi các nghiệp vụ kinh tế phát sinh trong từng kỳ kế toán, niên độ kế toán theo các tài khoản kế toán.

Sổ kế toán chi tiết

Sổ kế toán chi tiết dùng để ghi chép các nghiệp vụ kinh tế phát sinh liên quan đến các đối tượng kế toán cần theo dõi chi tiết theo yêu cầu quản lý.

Sau khi ghi các nghiệp vụ kinh tế phát sinh vào Sổ Nhật ký chung, kế toán chuyển số liệu từ Sổ Nhật ký chung sang Sổ Cái. Quy trình vào sổ cái diễn ra theo 4 bước:

1. Tìm trên sổ cái để tìm các tài khoản được ghi nợ trong Nhật ký chung

2. Ghi ngày khớp với Nhật ký chung vào cột ngày tháng.

3. Đối chiếu và chuyển ghi chú

– Trên cột đối chiếu của Nhật ký chung: Ghi số tài khoản vừa chuyển để tiếp tục công việc chuyển số nếu bị gián đoạn.

– Trên cột tham chiếu của Sổ Cái: Ghi số trang Nhật ký đã ghi các nghiệp vụ để tiện tra cứu khi cần thiết, vì trên Sổ Cái không có giải thích chi tiết các số liệu này.

4. Thực hiện tất cả các bước trên với tài khoản Tín dụng

(Nguồn tham khảo: Kế toán Mỹ – So sánh kế toán Việt Nam, TS. Phan Đức Dũng)